![]()

Ökonomische Aspekte

- Wasserpreise

- Wasserentnahmeentgelt

- Baseline-Szenario

- WA Elbe 2005

Die wirtschaftliche Analyse nach Art. 5 und Anhang III der Wasserrahmenrichtlinie

- Ziele und Bedeutung

- Elemente der wirtschaftlichen Analyse

- Ausblick

- Positionspapier der GRÜNEN LIGA

- Weiteres Material/Links

"Wasser ist keine übliche Handelsware, sondern ein ererbtes Gut, das geschützt, verteidigt und entsprechend behandelt werden muß."

[Wasserrahmenrichtlinie, 1. Erwägungsgrund]

Ziele und Bedeutung

Die Wasserrahmenrichtlinie (WRRL) ist die erste EU-weit verbindliche Regelung, die eindeutig Bezug nimmt auf ökonomische Instrumente zur Umsetzung umweltpolitischer Zielsetzungen.

So wird von allen Mitgliedsstaaten die Einführung des Kostendeckungs- und Verursacherprinzips für die sogenannten Wasserdienstleistungen gefordert (Art. 9). Externe Umwelt- und Ressourcenkosten sind bei der Auswahl der effektivsten Maßnahmenkombinationen zur Erreichung der Umweltziele zu berücksichtigen (Art.11). Preisinstrumente sollen Anreize zu einer effizienten Wassernutzung schaffen (Art. 9). Ausnahmen von der Pflicht, den guten ökologischen Zustand bis 2015 zu erreichen, müssen auch ökonomisch begründet werden (Art. 4).

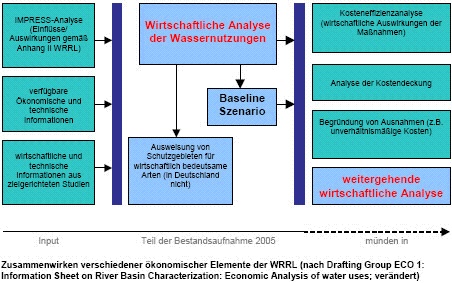

Die wirtschaftliche Analyse der Wassernutzungen nach Art. 5 und Anhang III WRRL, ist Teil der Bestandsaufnahmen in den Flussgebieten (Bericht 2005), die durch die EU-Mitgliedsstaaten bis Ende 2004 zu erstellen und der EU-Kommission bis März 2005 vorzulegen waren. Sie soll Informationen "in ausreichender Detailliertheit" enthalten, um

- Berechnungen zur Kostendeckung der Wasserdienstleistungen gem. Art. 9 "unter Berücksichtigung der langfristigen Vorraussagen zu Angebot und Nachfrage von Wasser im Flusseinzugsgebiet" durchzuführen und

- "die kosteneffizientesten Maßnahmenkombinationen für die bis 2009 aufzustellenden Maßnahmenprogramme beurteilen zu können".

Welche Daten in die Analyse einfließen sollen und für welche weiteren Schritte sie die Grundlage darstellt, zeigt die nachstehende Abbildung.

Bis 2007 ist die wirtschaftliche Analyse zu vertiefen und zu verfeinern, um den wirtschaftlichen Beitrag zu bestimmen für die Feststellung der wichtigsten Wasserbewirtschaftungsfragen, die nach Art. 14 WRRL dann zu veröffentlichen sind. In der so genannten 3.Stufe der Bearbeitung wirtschaftlicher Fragestellungen bei der Umsetzung der WRRL (bis 2009) werden schließlich die kosteneffizientesten Maßnahmen zusammengestellt, deren Umsetzung anschließend beginnen soll.

Auf EU-Ebene erarbeitete die CIS-Arbeitsgruppe "Water Economics" (WATECO) einen Leitfaden (Guidance Document, pdf: 1,3 MB) für die Durchführung der wirtschaftlichen Analyse. Die Arbeitshilfe (pdf: 770 KB) der Länderarbeitsgemeinschaft Wasser (LAWA) lehnt sich an die WATECO-Empfehlungen an.

Die im Zuge einer Neuordnung der CIS-Arbeitsgruppen aus der WATECO hervorgegangene Drafting Group ECO 1 verfasste weitere Informationspapiere zu den Themen "ökonomische Analyse der Wassernutzungen" (doc: 911 KB), "Baseline-Szenario" (doc: 1 MB) und "Kostendeckung von Wasserdienstleistungen" (doc: 1,2 MB).

Elemente der wirtschaftlichen Analyse

Um die genannten Anforderungen zu erfüllen, soll die wirtschaftliche Analyse gemäß LAWA-Arbeitshilfe folgendes beinhalten:

- eine Analyse der Wasserdienstleistungen und deren Kostendeckung

- ein "Baseline-Szenario" zur wirtschaftlichen Entwicklung bis 2015

- erste Überlegungen zur Kosteneffizienz von Maßnahmen

- Informationen zu weiteren erforderlichen Arbeiten

Der WATECO-Leitfaden empfiehlt, zunächst einen Überblick über die sozio-ökonomische Bedeutung der verschiedenen Wassernutzungen in Relation zu deren Auswirkungen ("pressures") zu geben. Dadurch sollen frühzeitig eventuelle Konflikte zwischen der wirtschaftlichen Entwicklung und dem Gewässerschutz aufgezeigt werden, sodass sich die vertiefte Analyse bis 2007 auf diese wichtigsten Nutzungen bzw. Konfliktbereiche konzentrieren kann.

Ausblick

In WATECO-Leitfaden und LAWA-Arbeitshilfe wird gefordert, dass die verbleibenden Arbeiten zusammen mit den entsprechenden geplanten Aktivitäten in einem gesonderten Kapitel der wirtschaftlichen Analyse aufgelistet werden müssen. Die Zeit drängt jedoch. Bis 2007 muss die vertiefte Analyse als Beitrag für die Feststellung der wichtigsten Wasserbewirtschaftungsfragen in den Flussgebietseinheiten abgeschlossen sein und bis 2008 sind erste Entwürfe der Bewirtschaftungspläne für die Flusseinzugsgebiete inklusive Maßnahmenprogramm zu veröffentlichen. Ein "genehmigtes" Aufschieben der genaueren und zeitaufwendigeren Analysen könnte letztlich zu ungenauen oder unzureichenden Ergebnissen führen oder eine frühzeitige und umfassende Öffentlichkeitsbeteiligung gemäß Art. 14 WRRL aus Zeitgründen nicht mehr gewährleistet sein.

Positionspapier "Die ökonomischen Instrumente der Wasserrahmenrichtlinie als Chance für den Gewässerschutz"

Die Möglichkeiten, die in der Anwendung der ökonomischen Instrumente der Wasserrahmenrichtlinie liegen, werden aus Sicht der GRÜNEN LIGA noch zu wenig genutzt. Neben einigen Erfolgen und vielversprechenden Ansätzen gibt es eine Reihe von Defiziten und dringenden Handlungsbedarf. All dies ist in dem Positionspapier "Die ökonomischen Instrumente der Wasserrahmenrichtlinie als Chance für den Gewässerschutz" skizziert. Die vorliegende Broschüre soll gleichzeitig auch einen Beitrag zur aktuellen Diskussion um die Sinnhaftigkeit ungebremsten Wasserstraßenausbaus (S. 21), zur Debatte um die Gemeinsame Agrarpolitik der EU (S. 22) und zum umfassenden Ressourcenschutz leisten.

Der Download des Positionspapiers ist in deutsch (pdf, 1,64 MB) und in englisch (pdf, 1,61 MB) möglich. Versand gegen Voreinsendung von 2,50 Euro oder Rechnung (Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!)

Weiteres Material/Links

Zur Auswahl von kosteneffizienten Maßnahmenkombinationen wurde im Auftrag des Umweltbundesamtes ein Handbuch erarbeitet (UBA-Texte 02/04, pdf:1,14 MB).Mit dem Handbuch zur Auswahl der kosteneffizientesten Maßnahmenkombinationen nach Art. 11 der EG-Wasserrahmenrichtlinie (WRRL) hatte das UBA frühzeitig die methodischen Grundlagen für die Maßnahmenplanung gelegt. Seitdem arbeiten viele Bundesländer und andere EU-Staaten mit dem Handbuch. Eine konzeptionelle Weiterentwicklung hat das Helmholtz-Zentrum für Umweltforschung vorgelegt. Das Verfahren heißt Basinform (River Basin Information and Management System) und soll Behörden bei der Aufstellung von Maßnahmenprogrammen unterstützen. Es strukturiert Entscheidungsprozesse bei der Maßnahmenauswahl und enthält Verfahrensvorschläge für die Bewertung von Maßnahmen, die die wichtigsten Belastungen der Grund- und Oberflächengewässer vermindern. Der Leitfaden (Juli 2007) zu Basinform steht als PDF-Datei im Internetangebot des Umweltbundesamtes bereit.

Die EG-Wasserrahmenrichtlinie und die Wasserpreise

- Kostendeckung von Wasserdienstleistungen

- Umwelt und Ressourcenkosten

- Materialien zu kostendeckenden Preisen

Wasserpreise sollen nach Artikel 9 der EG-Wasserrahmenrichtlinie die Kosten der Wasserversorgung widerspiegeln und dem Verursacherprinzip genüge tun, wobei auch der soziale Aspekt zu berücksichtigen ist.

Die Wassergebühren müssen bis zum Jahre 2010 angemessene Anreize zur effizienten Nutzung der Wasserressourcen bieten und sichern, dass die verschiedenen Sektoren unter Berücksichtigung des Verursacherprinzips einen angemessenen Beitrag zur Kostendeckung leisten.

Mitgliedsstaaten können jedoch bestimmte Wassernutzungen von den Zielen des Artikels 9 ausnehmen. Hierbei spielen soziale, ökologische und wirtschaftliche Auswirkungen des Kostendeckungsprinzips sowie geographische / klimatische Bedingungen eine Rolle, wobei die Spielräume recht groß sind.

Kostendeckung von Wasserdienstleistungen

"Wasserdienstleistungen" sind nach Art. 2 (38) WRRL "alle Dienstleistungen, die für Haushalte, öffentliche Einrichtungen oder wirtschaftliche Tätigkeiten jeder Art folgendes zur Verfügung stellen:

- Entnahme, Aufstauung, Speicherung, Behandlung und Verteilung von Oberflächen- oder Grundwasser;

- Anlagen für die Sammlung und Behandlung von Abwasser, die anschließend in Oberflächengewässer einleiten".

"Wassernutzungen" sind neben den Wasserdienstleistungen alle weiteren Handlungen "mit signifikanten Auswirkungen auf den Wasserzustand".

Nach Art. 9 WRRL gilt für die Wasserdienstleistungen der Grundsatz der Kostendeckung "einschließlich umwelt- und ressourcenbezogener Kosten". Dies sind laut LAWA-Arbeitshilfe Kosten für "Schäden, die der Wasserverbrauch für Umwelt, Ökosysteme und Personen mit sich bringt" oder Kosten für eingeschränkte Möglichkeiten bestimmter Wassernutzungen "infolge einer Nutzung der Ressource über ihre natürliche Wiederherstellungs- und Erholungsfähigkeit hinaus".

Zur Kostendeckung sollen die verschiedenen Wassernutzungen "unter Berücksichtigung des Verursacherprinzips einen angemessen Beitrag leisten".

Die Definition der Wasserdienstleistungen wurde von der LAWA interpretiert als alle Maßnahmen zur öffentlichen Wasserversorgung und zur kommunalen Abwasserbeseitigung. Damit entfällt z.B. für Maßnahmen des Hochwasserschutzes, zur Stromerzeugung oder für die Schifffahrt die Verpflichtung, sich angemessen an der Deckung ihrer vermutlich hohen Umwelt- und Ressourcenkosten zu beteiligen. Der mögliche Spielraum für eine "strengere" Interpretation des Richtlinientextes auf Länderebene wurde leider nicht genutzt.

Immerhin müssen einige Wassernutzungen zu Wasserdienstleistungen qualifiziert werden, wenn sie einen "signifikanten Einfluss auf die Wasserbilanz" haben. Dies betrifft Eigenförderungen und Direkteinleitungen durch die Industrie und die landwirtschaftliche Wasserversorgung (Beregnung).

In der wirtschaftlichen Analyse in den "Berichten 2005" waren bereits Informationen zu folgenden Aspekten der Kostendeckung darzustellen:

- Kosten der Wasserdienstleistungen - insbesondere Angaben zu Wasserentnahmeentgelten bzw. zu Abwasserabgaben

- erste qualitative Erfassung der Umweltbeeinträchtigungen durch Wasserdienstleistungen (daran soll sich später eine genaue Betrachtung der Umwelt- und Ressourcenkosten anschließen)

- vorhandene Strukturen zur Kostendeckung (Preise, Tarife, direkte und indirekte Subventionen)

- Angaben zum aktuellen Kostendeckungsgrad

- Beitrag der einzelnen Nutzungen an der Kostendeckung

In den Bestandsaufnahmen wurde sich zum Thema Kostendeckung von Wasserdienstleistungen überwiegend auf drei Pilotprojekte bezogen, die am Mittelrhein, an der Lippe und im Regierungsbezirk Leipzig durchgeführt wurden. Die darin enthaltenen Informationen zu den verschiedenen Kostendeckungsgraden in Deutschland reichen jedoch bei weitem noch nicht aus, um die entsprechenden Anforderungen nach Art. 9 und Anhang III WRRL zu erfüllen. Hierzu sind detailliertere Untersuchungen in den Flusseinzugsgebieten notwendig.

Umwelt und Ressourcenkosten

Wie von der LAWA in ihrer Arbeitshilfe bereits "vorausgesagt", konnten "einige der für das Jahr 2004 vorgesehen Arbeiten" nicht fristgerecht abgeschlossen werden. Dies betrifft v.a. Aussagen zu den Umwelt- und Ressourcenkosten. Eine praktikable Methodik zur Ermittlung dieser Kosten als wichtige Vorraussetzung, um die vollständige Kostendeckung der Wasserdienstleistungen im Sinne der WRRL zu erreichen, fehlt bislang. Ebenso ist die methodische Basis für die Einbeziehung von Umweltbewertungen in Kosteneffizienzanalysen bisher weitgehend ungeklärt.

Materialien zu kostendeckenden Preisen

Inzwischen hat die Kommission ein Diskussionspapier zur Definition kostendeckender Preise vorgelegt. Hauptadressat ist die hochsubventionierte Bewässerungslandwirtschaft südlicher EU-Länder. Der Versuch, daraus ein privatisierungsförderndes Papier zu machen, scheiterte im Umweltausschuss des Europäischen Parlaments.

Klicken Sie hier, um zum Bericht vom 11.10.2001 des Umweltausschusses des Europäischen Parlaments zur EU-Kommissionsmitteilung Wasserpreise zu gelangen, dem sogenannten "Flemming Report" (Englisch, word-Datei, 116 KB).

Wasserentnahmeentgelt

- Das Wasserentnahmeentgelt - Eine Chance für den Gewässerschutz

- Wasserentnahmeentgelt 2009

- Braunkohlebergbau und Grundwasserressource - Subenvention statt Kostendeckung

- Das Wassernutzungsentgelt in Braunkohlebergbau und Energiewirtschaft Brandenburg - Positionspapier der GRÜNEN LIGA Zur Umgestaltung von § 40 BbgWG

Das Wasserentnahmeentgelt - Eine Chance für den Gewässerschutz

Um den Umgang mit der Ressource Wasser zu steuern, wird von Bund und Ländern eine Vielzahl an Instrumenten eingesetzt. Die Spanne reicht dabei von ordnungsrechtlichen Regelungen wie Ver- und Geboten über die räumliche Planung bis hin zu wirtschaftlichen Anreiz- und Vermeidungsstrategien. Eine davon ist die Erhebung von Entgelten auf die Wasserentnahme. Deren Einsatz und Ausgestaltung ist, im Gegensatz zur bundesweit geregelten Abwasserabgabe, Ländersache.

Erhebung

2006 wird in zehn der sechzehn Bundesländer ein Entgelt für die Wasserentnahme erhoben. Ein direkter Vergleich der Abgabesätze ist aufgrund der sehr unterschiedlichen Regelungen und Grundlagen nur bedingt möglich. Diese unterscheiden nach der Herkunft des Wassers, Menge und Verwendung und teilweise auch nach dem wirtschaftlichen Sektor, in dem die Nutzung stattfindet. Dazu kommen unterschiedlich detaillierte Ausnahme- und Ermäßigungsregelungen. Die Höhe des Wasserentnahmeentgeltes fällt in den Ländern sehr unterschiedlich aus und kann einen Anteil von rund 1 bis 17 Prozent des Wasserpreises ausmachen. Die niedrigste Abgabe wird in Bremen auf die Verwendung von Grundwasser für die Fischhaltung mit 0,0025 Euro je Kubikmeter erhoben, die höchste in Berlin für alle Grundwassernutzungen mit 0,31 Euro je Kubikmeter. Abgabepflichtig ist dabei derjenige, der Wasser aus Grund- oder Oberflächenwasser entnimmt, also Wasserversorger und Eigenförderer.

Als erstes Bundesland führte Baden-Württemberg im Jahr 1988 ein Wasserentnahmeentgelt ein, den so genannten "Wasserpfennig". 1989 folgte Hamburg, 1992 die Länder Berlin, Bremen, Niedersachsen und Hessen (lief 2003 aus). 1993 schlossen sich Mecklenburg-Vorpommern und Sachsen an, 1994 Brandenburg und Schleswig-Holstein. Als letztes Bundesland kam 2004 Nordrhein-Westfalen hinzu. Das Saarland beschloss im Oktober 2007, ab 2008 ein Entgelt zu erheben.

Verwendung des Aufkommens

Die Höhe der Einnahmen ist in den Bundesländern sehr unterschiedlich und umfasst eine Spanne von zwei Millionen Euro in Mecklenburg-Vorpommern bis 91 Millionen Euro in Baden-Württemberg (siehe Abbildung zu den vorläufigen Gesamteinnahmen für 2006, WRRL-Info 15). Die Verwendung des Aufkommens ist in den meisten Ländern ganz oder zum Teil zweckgebunden, der Rest fließt in den Landeshaushalt. Der zweckgebundene Anteil wird hauptsächlich in den Bereichen Trinkwasser-, Grundwasser und Gewässerschutz eingesetzt, aber auch für den allgemeinen Umwelt- und Naturschutz sowie für die Boden- und Altlastensanierung.

Auch in den Ländern ohne festgeschriebene Zweckbindung kann meistens eine durchgängige Verwendung für bestimmte Maßnahmen im Rahmen des Gewässerschutzes festgestellt werden, so für die Umsetzung der WRRL in Nordrhein-Westfalen oder das Ökologieprogramm in Baden-Württemberg. Das Entgelt wird auch zur Unterstützung von Kooperationen zwischen Wasserversorgung und Landwirtschaft verwendet, zum Beispiel in Niedersachsen.

Lenkungswirkung

Mit dem Wasserentnahmeentgelt wird das Ziel verfolgt, die Wasserentnahme mit einem Preis zu belegen und somit zu reduzieren. Allerdings scheint der Anteil am Wasserpreis so gering, dass eine lenkende Wirkung auf den Verbrauch strittig ist.

Zudem sind nicht alle Wasserentnahmen in Deutschland mit der Abgabe belegt. Die Abgabentatbestände in den Ländern beschränken sich zurzeit auf wesentliche, aber eben nicht auf alle relevanten Nutzungen. Es gibt gerade für die wasserintensiven und problematischen Bereiche wie Bergbau, Wasserkraft, Papierherstellung oder Landwirtschaft Ermäßigungs- oder gar Ausnahmeregelungen. So ist der Abbau von Bodenschätzen und der Tagebau in den Ländern Brandenburg, Niedersachsen, Nordrhein-Westfalen, Sachsen und Schleswig-Holstein ganz oder teilweise von der Abgabepflicht befreit, obgleich er einen Großteil der Wassernutzungen in den Ländern ausmacht (zum Beispiel rund 524 Millionen Kubikmeter jährlich im nordrheinwestfälischen Braunkohlerevier (BUND, 2007), oder rund 340 Millionen Kubikmeter in Brandenburg gegenüber einem Gesamtanfall von gut 500 Millionen Kubikmeter (Landtag Brandenburg, 2007)). Die Lenkungswirkung des Entgelts wird in diesen Fällen außer Kraft gesetzt. Da nicht alle Bundesländer ein Entgelt erheben, kann auch nicht von einer flächendeckenden, flussgebietsweiten Internalisierung umweltbezogener Kosten gesprochen werden.

Umstritten ist die Unterstützung von Kooperationen zwischen Landwirtschaft und Wasserversorgern, vor allem bei Kompensationszahlungen an Landwirte in Wasserschutzgebieten. Sie können als eine Verletzung des Verursacherprinzips angesehen werden. Auch die Wirksamkeit ist bisher nur in Einzelfällen nachgewiesen. Trotzdem gelten Kooperationen bei entsprechender Ausgestaltung als bewährte Methode, zum Beispiel gemäß der Richtlinien des Ökolandbaus, um negative Auswirkungen der Landwirtschaft auf das Grundwasser zu verringern.

WRRL und Kostendeckung

Ob die Wasserentnahmeentgelte eine Kostendeckung im Sinne von Artikel 9 WRRL sowie der Umwelt- und Ressourcenkosten erzielen, kann nicht abschließend geklärt werden, da es bisher nicht möglich ist, diese Kosten zu beziffern und dementsprechend zu internalisieren. Allerdings werden in einigen Ländern bereits die Verwendung der Einnahmen sowie die Finanzierung bestimmter Maßnahmen als Entsprechung gesehen. Für andere Wassernutzungen, wie diffuse Einleitungen oder morphologische Veränderungen, fehlen weiterhin geeignete Bewertungsinstrumente. Die Schifffahrt oder Freizeitaktivitäten werden überhaupt nicht bei der Kostendeckung einbezogen.

In Nordrhein-Westfalen sollen die Umwelt- und Ressourcenkosten bereits heute durch das Entgelt gedeckt werden. Das Auslaufen des Gesetzes zum Ende des Jahres 2009 steht allerdings im Widerspruch dazu, dass bis 2015 und darüber hinaus Maßnahmen aus dem Aufkommen des Entgelts finanziert werden können. Auch im Saarland läuft laut Gesetz die Regelung 2012 aus.

Ausblick

Die Entgelte können die vorhandenen Instrumente zum Gewässerschutz ergänzen. Im besten Fall hat die Abgabe einen regulierenden Einfluss auf die Wasserentnahme und finanziert gleichzeitig Maßnahmen für den Gewässerschutz und die Qualität der Wasserressourcen. Die kontinuierliche und vor allem zweckgebundene Verwendung der Mittel kann zum einen Maßnahmen im Sinne des Vorsorgeprinzips unterstützen, zum anderen wird der Bezug zum Verursacherprinzip deutlich. Die Mittelverwendung kann auch Maßnahmen anstoßen, die über rechtliche Bestimmungen hinausgehen oder deren Einhaltung unterstützen. Um dem Verursacherprinzip besser zu entsprechen, sollten gerade die problematischen Nutzer und Nutzungen, wie wasserintensive Produktion, Bergbau und Landwirtschaft, in die Abgabenerhebung einbezogen werden. Die Mittel sollten vor allem dort eingesetzt werden, wo keine Gelder aus dem allgemeinen Steueraufkommen genutzt werden können. Denkbar ist auch die Verwendung für Bewirtschaftungsmaßnahmen nach der WRRL in dem jeweiligen Teileinzugsgebiet. So werden die relevanten Wassernutzer konsequenter an den nötigen Maßnahmenprogrammen beteiligt. Um eine flächendeckende Wirkung zu erzielen, sollte das Wasserentnahmeentgelt bundesweit in eine einheitliche Rahmenregelung eingebunden sein.

Chance auf ein Bundes-Wasserentgelt

Noch im Oktober 2007 hatte eine Arbeitsgruppe, bestehend aus Vertretern von fünf Ländern (Baden-Württemberg, Berlin, Nordrhein-Westfalen, Sachsen und Schleswig-Holstein) sowie einem Vertreter des BMU, ein Papier mit Eckpunkten für eine bundesrechtliche Regelung zum Wasserentnahmeentgelt im Zuge der Einführung des Umweltgesetzbuches erarbeitet. Das Papier kann unter http://www.ihk-ffo.de/res.php?id=3689 eingesehen werden. Im neuesten Entwurf zum Umweltgesetzbuch vom 19.11.2007 wird ein Bundes-Wasserentnahmeentgelt jedoch nicht erwähnt, sondern im Bezug auf kostenpflichtige Gewässernutzungen auf die Ländergesetze verwiesen (www.bmu.de/files/pdfs/allgemein/application/pdf/ugb2_wasserwirtschaft.pdf). Weitere Links: Vortrag "Das Wasserentnahmeentgelt - eine Chance für den Gewässerschutz?" von Alexandra Gaulke, WRRL-Seminar 25 am 11.12.2007 auf www.wrrl-info.de/docs/vortrag_sem25_gaulke.pdf sowie Steckbrief zu den Wasserabgaben in Schleswig-Holstein auf www.wrrl-info.de.

Wasserentnahmeentgelt 2009

Das Wasserentnahmeentgelt etabliert sich als umweltpolitisches Instrument für den Gewässerschutz und die Umsetzung der WRRL. Inzwischen erheben elf der sechzehn Bundesländer ein Entgelt auf die Wasserentnahme: Das Saarland kam im Jahr 2008 hinzu mit einer Abgabenhöhe von 0,004 bis 0,08 Euro je Kubikmeter. Begünstigt werden unter anderem nach dem EU-"Öko-Audit" zertifizierte Betriebe. Die Einnahmen stehen, wie in den meisten Bundesländern, nach Abzug der Verwaltungskosten dem Land zur Verfügung, sollen aber trotzdem dem Schutz der Umweltressourcen und dabei vor allem dem Grundwasserschutz dienen. Damit wenig kompatibel ist allerdings das im Saarländischen Grundwasserentnahmeentgeltgesetz festgelegte baldige Auslaufen der Regelung im Jahr 2012.

Anpassungen an aktuelle Entwicklungen sind in Sachsen festzustellen: Die Einnahmen dienen seit 2007 laut Haushaltsplan unter anderem der Umsetzung des Durchgängigkeitsprogramms für Fließgewässer. Damit werde das Ziel verfolgt, "die aus Klimaschutzgesichtspunkten wünschenswerte Nutzung der Wasserkraft zur Energieerzeugung so zu gestalten", dass sie mit den Zielen der WRRL im Einklang steht.

Zu gewissen Turbulenzen kommt es derzeit in Nordrhein-Westfalen: Hier ist der Bezug zur WRRL eigentlich eindeutig in der Begründung zur Einführung des Entgelts von 2004 verankert. Ein Anteil von zehn Millionen Euro aus dem Einkommen des Entgelts sollte, obwohl eigentlich keine Zweckbindung existiert, jährlich für die Umsetzung der WRRL verwendet werden. Seit 2007 geschieht dies aber laut Haushaltsplan konkret nur mit Mitteln aus der Abwasserabgabe. Die Einnahmen aus dem Wasserentnahmeentgelt stehen gleichwohl der Umweltverwaltung zur Verfügung und finanzieren den Gewässerschutz mit, beispielsweise die Gewässerstruktur- und Gewässergütebestimmung. Das Gesetz zur Einführung des Wasserentnahmeentgelts der damaligen rot-grünen Koalition sah außerdem ein Auslaufen der Regelung zum Jahresende 2009 vor. Die heutige schwarz-gelbe Regierung plant nun stattdessen eine schrittweise "Abschaffung" bis zum Ende 2018 - also eine Verlängerung um neun

Jahre -, da das Land weiterhin auf die Einnahmen angewiesen sei. Der Abgabesatz verringert sich dabei jährlich um zehn Prozent, ab 2019 entfiele das Wasserentnahmeentgelt somit komplett.

Zurzeit debattiert der Landtag in Sachsen-Anhalt die Einführung eines Entnahmeentgelts ab 2010, das bereits seit 1998 als Kann-Regelung im Landeswassergesetz existiert. Sachsen-Anhalt wäre damit das zwölfte Bundesland, das ein Wasserentnahmeentgelt erhebt, es erhofft sich dadurch Einnahmen von 15,5 Millionen Euro jährlich. Für landwirtschaftliche Wasserentnahmen sollen dabei 7 Cent pro Kubikmeter gezahlt werden. Damit wäre das Bundesland das erste, das die Landwirtschaft direkt für die Wasserentnahme belangt. Auch Fischereibetriebe könnten zur Kasse gebeten werden; Gegner sehen deshalb bereits das Ende der gesamten Forellen- und Karpfenzucht in Sachsen-Anhalt kommen. Allerdings sollen die aus dem Wasserentnahmeentgelt gewonnenen Mittel laut Landeswassergesetz wasserwirtschaftlichen Zwecken dienen, vor allem der Sicherstellung der Wassergüte und -menge sowie für Ausgleichszahlungen an Land- und Forstwirtschaft, die in Wasserschutzgebieten weniger intensiv wirtschaften, um den Anforderungen des Trinkwasserschutzes gerecht zu werden.

Ferner ist festzustellen, dass sich 2008 die Einnahmen aus den Wasserentnahmeentgelten gegenüber 2006 in fast allen Bundesländern verringert haben (vgl. WRRL-Info 15). Eine anhaltender Trend zum wassersparenden Verbrauch könnte hier begründet sein, zu dem nicht zuletzt die durch das Entgelt erhöhten Wasserkosten beitragen: Nach einer Studie des Instituts für Infrastruktur und Ressourcenmanagement der Universität Leipzig vom März 2008 machen Wasserentnahmeentgelte einen Kostenanteil von 0,7 bis 14,4 Prozent des Trinkwasserpreises aus. Nach wie vor stehen die Wasserentnahmeentgelte in den Ländern in der Kritik, zumeist von Seiten der jeweiligen politischen Opposition und der einschlägigen Wirtschaftsverbände. Ihr Vorwurf: Die Landeshaushalte bereicherten sich unter dem Deckmantel der WRRL lediglich. Ein eher berechtigter Einwand lautet, dass das Entnahmeentgelt möglichst vollständig für den Gewässerschutz zur Verfügung stehen müsse. Ein wesentliches Befürwortungsargument bleibt jedoch die - nach wie vor sinnvolle - Lenkungsfunktion, die auf mehr Effizienz bei der Wassernutzung abzielt. Die Entgelte dienen letztlich dazu, dass der Posten "Wasserentnahme" in den Kalkulationen der Wasserdienstleister und Nutzer spürbar wird und dadurch lenkende Wirkung entfaltet. Dies entspricht auch dem Artikel 9 WRRL, der fordert, dass die Wasserpreise bis 2010 angemessene Anreize zur effizienten Nutzung der Wasserressourcen bieten sowie die Umwelt- und Ressourcenkosten mit einbeziehen sollen. Es ist also umweltpolitisch geboten, dass die natürliche Ressource Wasser nicht zum Nulltarif zur Verfügung steht.

Braunkohlebergbau und Grundwasserressource - Subenvention statt Kostendeckung

Die Grundwasserabsenkung durch den Bergbau ist eine Wassernutzung im Sinne des Artikels 9 der WRRL, für die zum einen Anreize für eine effiziente Nutzung und zum anderen ein "angemessener Beitrag" für die Mehrkosten, die anderen Wasserdienstleistungen (zum Beispiel der Trinkwassergewinnung) entstehen, gefordert werden. Gleichzeitig ist die Wassernutzung durch den Bergbau auch selbst als Wasserdienstleistung zu sehen, an deren Umwelt- und Ressourcenkosten sich der Verursacher beteiligen muss. Wassernutzungsentgelte, die in allerdings sehr unterschiedlicher Form in den meisten Bundesländern erhoben werden, sind ein grundsätzlich geeignetes - und bislang das einzig existierende - Instrument, um derartige Kosten Verursachern zuzuordnen. Wichtig ist dabei allerdings, eine klare Zweckbindung für den Schutz der Ressource, also für den Gewässerschutz, vorzusehen.

Der Braunkohlebergbau ist jedoch in drei der vier betroffenen Länder vom Wassernutzungsentgelt befreit (Brandenburg, Sachsen, Sachsen-Anhalt). Nach § 40 des Brandenburgischen Wassergesetzes wird lediglich für den "kommerziell genutzten Anteil" ein um 80 Prozent reduzierter Satz verlangt (0,02 Euro statt 0,10 Euro pro Kubikmeter). Wie die Zahlen des Jahres 2005 belegen, übersteigen die Wasserentnahmen des aktiven Bergbaus in Brandenburg mit 238,8 Millionen Kubikmeter die Summe aller entgeltpflichtigen Grundwasserentnahmen (196,2 Millionen Kubikmeter) deutlich. Dem Land entgehen demnach jährlich etwa 1,7 Millionen Euro durch die Ermäßigung des Entgelts sowie durch die gänzliche Befreiung der Hauptentnahmemenge je nach angenommenem Satz zwischen 4,2 Millionen Euro (bei 0,02 Euro pro Kubikmeter) und 21,2 Millionen Euro (bei 0,10 Euro pro Kubikmeter).

Das Entgelt auch für den Bergbau zu erheben erscheint mit Blick auf die Bilanzen der Energiekonzerne (2005 machte Vattenfall Europe 714 Millionen Euro Gewinn) nicht unzumutbar. Ohne Entgeltpflichtigkeit besteht - abgesehen von den Energiekosten für die Grundwasserhebung - kein Anreiz zur Verringerung der Entnahmemenge. Angesichts des Umfangs der Entnahmen wären aber erhebliche Potentiale für eine verringerte Grundwasserhebung und damit für die Ressourcenschonung zu erwarten.

Seit 2011 erhebt Nordrhein-Westfalen als einziges Bundesland auch für das gesamte im Zuge des Braunkohlebergbaus abgepumpte Wasser ein Wassernutzungsentgelt. Die Zulässigkeit dieser Regelung wurde im April 2014 durch ein Urteil des Verwaltungsgerichts Köln bestätigt und die Klage der RWE Power AG gegen die Regelung abgewiesen. Die GRÜNE LIGA hat zum Urteil am 11.04.2014 eine Pressemitteilungherausgegeben.

Das Wassernutzungsentgelt in Braunkohlebergbau und Energiewirtschaft Brandenburg - Positionspapier der GRÜNEN LIGA Zur Umgestaltung von § 40 BbgWG

Am 29. April 2010 veröffentlichte die Bundeskontakstelle Wasser der GRÜNEN LIGA ein Positionspapier zum Wassernutzungsentgelt in Brandenburg. Das Positionspapier liegt hier für Sie als PDF-Datei bereit.

Die vollständige Pressemitteilung ist hier als PDF-Datei abrufbar.

Die wirtschaftliche Analyse im Elbebericht

Der "Bericht 2005" der Flussgebietsgemeinschaft Elbe (im folgenden: Elbebericht) ist ein Internationaler Bericht, dessen Inhalte separat in Deutschland und Tschechien erarbeitet, anschließend zusammengeführt und im März 2005 der EU-Kommission vorgelegt wurden.

Die wirtschaftliche Analyse in beiden Berichtsteilen orientiert sich stark an den Vorgaben des WATECO-Leitfadens beziehungsweise der LAWA-Arbeitshilfe.

Entsprechend den Empfehlungen der LAWA, beschränken sich die Informationen zu Wassernutzungen und -dienstleistungen im deutschen Berichtssteil auf Wasserentnahmen und Abwassereinleitungen. Es fehlt eine Differenzierung der Nutzungen hinsichtlich ihrer Auswirkungen auf den angestrebten guten und chemischen und ökologischen bzw. mengenmäßigen Zustand der Oberflächengewässer bzw. des Grundwassers.

Auf die IMPRESS (Impact-Pressure)-Analyse, die Überprüfung der Auswirkungen menschlicher Tätigkeiten auf den Zustand der Gewässer mit vorläufigen Aussagen zur Erreichung bzw. Nicht-Erreichung der Umweltziele (nach Art. 5 und Anhang II WRRL) wird kein Bezug genommen, da sie zum Zeitpunkt der Erarbeitung der wirtschaftlichen Analyse noch nicht abgeschlossen war.

Tschechien

Baseline-Szenario im Elbebericht

Da die Beschreibung der Bedeutung der Wassernutzungen im deutschen Berichtsteil insgesamt recht allgemein gehalten ist, stellt auch das "Baseline-Szenario" eher einen Überblick über mögliche Trends und ihre Auswirkungen dar als die zielgerichtete Untersuchung der möglichen Entwicklung "problematischer" Wassernutzungen als Grundlage für entsprechende Maßnahmenvorschläge.

Gleich zu Beginn der Prognose wird darauf hingewiesen, dass für die meisten Nutzungen konkrete Prognosen "mangels verbindlicher Planung und konkreter Anhaltspunkte" nur sehr schwer möglich sind und es "sehr wenig Daten speziell für das Elbeeinzugsgebiet gibt".

Tschechien

Aussagen zur Entwicklung von Wasserdargebot und -nachfrage

Die entsprechenden Angaben im deutschen Berichtssteil sind völlig unzureichend. Hier findet sich lediglich ein "langjähriger" bundesdeutscher Mittelwert von 188 Mrd. m³ Wasserdargebot jährlich. Sowohl Wasserdargebot als auch -nachfrage sind laut LAWA zwar auch durch "Klimawandel, technologische Entwicklung, sozialen Wertewandel etc." beeinflusst; das "Ausmaß der Beeinflussung" sei "jedoch nicht prognostizierbar". Daher wird von einem gleichbleibenden Wasserdargebot bis 2015 ausgegangen, der wohl unwahrscheinlichsten Variante. Die Grundlage für die Prognose der Wassernachfrage dient im Elbebericht eine Analyse der bundesweiten Entwicklungen zwischen 1991-2001. Nur in wenigen Fällen liegen der Prognose die realen regionalen Bedingungen zugrunde, bspw. hinsichtlich des Braunkohletagebaus. Für die Wassernachfrage durch Haushalte wird eine Stagnation prognostiziert, sowie ein steigendes Abwasseraufkommen mit leicht sinkenden Schmutzfrachten.

Für die Industrie sei ein Rückgang der Wassernachfrage aufgrund von Produktionsabwanderung, Rückgang des Braunkohleabbaus und Effizienzsteigerungen zu erwarten; die Wassernachfrage der Landwirtschaft wird als stagnierend eingeschätzt. Aufgrund der EU-Politik, Steigerung des Ökolandbaus etc., wird ein Rückgang der Nährstoff- und Pflanzenschutzmitteleinträge erwartet.

Tschechien

Aussagen zum Kostendeckungsgrad der Wasserdienstleistungen

Der deutsche Berichtsteil berücksichtigt die Empfehlungen des WATECO-Leitfadens (siehe oben) in diesem Punkt überhaupt nicht. Er befindet sich aber weitgehend im Einklang mit den wesentlich "schwächeren" Ausführungen in der LAWA-Arbeitshilfe, in dem drei Pilotprojekte erwähnt werden, die in Leipzig, an der Lippe und am Mittelrhein mit unterschiedlichen Methoden durchgeführt wurden, um die These zu überprüfen, dass die Kostendeckung "überall in Deutschland bei 100 Prozent liegen" müsste

|

Mittelrhein |

Lippe |

Leipzig |

|

|

Kostendeckungsgrad Wasserversorgung (%) |

98,5 (Hessen) |

103,3 |

101,1 |

|

Kostendeckungsgrad Abwasserbesetigung (%) |

89,0 (Hessen) |

102,8 |

94,0 |

Der repräsentative Charakter "für die gesamte Bundesrepublik Deutschland" lässtt sich nur schwer nachvollziehen und für das Einzugsgebiet der Elbe sind die Informationen ohne Bedeutung. Auf die in der Arbeitshilfe geforderte Bewertung der Eigenförderungen und Direkteinleitungen durch die Industrie und Landwirtschaft hinsichtlich ihrer Auswirkungen auf die Wasserbilanz, um sie ggf. zu Wasserdienstleistungen "aufzuwerten", wird kein Bezug genommen.

Konkrete Angaben zu den Kosten der Wasserdienstleistungen sowie Aussagen zu den damit verbundenen Umweltbeeinträchtigungen und eine erste Aufschlüsselung der Beiträge einzelner Wassernutzungen fehlen völlig.

Tschechien

Zusammenfassung / Ausblick

Ein Hauptproblem im Elbebericht stellt die Tatsche dar, dass die Bestandsaufnahme nach Art. 5 und Anhang II WRRL und die wirtschaftliche Analyse parallel erarbeitet und nicht verknüpft wurden. So wurden in der IMPRESS-(Impact-Pressure)-Analyse, (Überprüfung der Auswirkungen menschlicher Tätigkeiten auf den Zustand der Gewässer nach Art. 5 und Anhang II WRRL) zwar eine Vielzahl menschlicher Tätigkeiten und Nutzungen mit signifikanten Auswirkungen auf den Zustand der Gewässer herausgestellt, auf die in der wirtschaftlichen Analyse aber kein Bezug genommen wird. Die Verbindung zwischen prognostizierter Entwicklung der Nutzungen und der zu erwartenden Belastung der Gewässer fehlt bislang.

In der Zusammenfassung des Elbeberichtes wird noch einmal beschrieben, dass der "gute ökologische Zustand der Fließgewässer im Moment hauptsächlich wegen der "strukturellen und morphologischen Veränderungen" in den Gewässern verfehlt wird. Be- und Entwässerung in der Landwirtschaft und Maßnahmen des Hochwasserschutzes und für die Schifffahrt werden folgerichtig als die wichtigsten Wasserbewirtschaftungsfragen und Schwerpunkte der künftigen Analysen beschrieben.

Als "zukünftige Arbeiten" der wirtschaftlichen Analyse werden im Elbebericht aber nur sehr allgemein

- "Maßnahmen zur Sammlung und Verbesserung der Verfügbarkeit von Daten,

- vereinheitlichte Betrachtung der Definition von "Umweltkosten"

- Vorbereitung der Analyse der Kosteneffizienz der Maßnahmenvorschläge

- Vorschläge zur Sicherung der Kostendeckung in der Flussgebietseinheit und

- Veröffentlichung und Öffentlichkeitsinformation"

genannt.

Es fehlen Informationen darüber, welche Wassernutzungen in die vertiefte wirtschaftliche Analyse eingehen sollen - auch hier bleibt der Bericht hinter den Forderungen der LAWA zurück und wirft neue Fragen auf.

Unklar erscheint u.a., wie später vergleichende Untersuchungen zur Kosteneffizienz von Maßnahmen durchgeführt werden sollen, wenn es sich z.B. um alternativen Hochwasserschutz handelt. Da die Kosten für die bestehenden konventionellen Methoden bislang nicht genannt sind, fällt ein Vergleich natürlich schwer.

Die wirtschaftlichen Überlegungen müssen im weiteren Verlauf der Erarbeitung des Bewirtschaftungsplans deutlich präzisiert werden. Dies ist neben den erwähnten Untersuchungen zur Kosteneffizienz von Maßnahmen auch unbedingt notwendig zur ökonomischen Begründung möglicher Ausnahmen von der Zielerreichung und v.a. zur stärkeren Einbindung der Verursacher von Gewässerbelastungen in die Finanzierung der erforderlichen Verbesserungsmaßnahmen.

Stefanie Kralisch und Oliver Pielmann

Termine

| Die Tour de Natur 2024 20 Juli 2024 |

| RepairCafe Tharandt 24 Juli 2024 17:00 - 19:00 |

| Ökomarkt am Kollwitzplatz 25 Juli 2024 12:00 - 19:00 Kollwitzplatz, Prenzlauer Berg, Berlin |

| Natur-Stammtisch der Naturschutzstation Osterzgebirge in Altenberg: Bergwiesen-Themenwanderwege 25 Juli 2024 19:00 - 20:30 |

Hier Rundbrief abonnieren